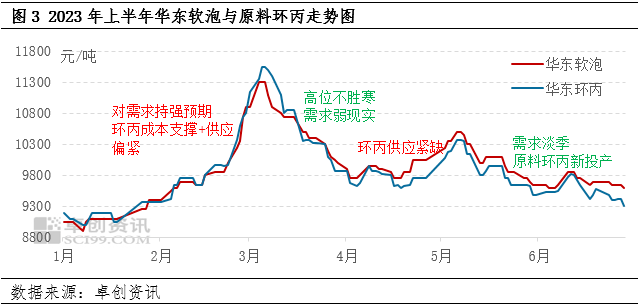

今年上半年,软泡聚醚市场呈现先涨后跌的趋势,整体价格重心下沉。但由于3月份原材料环丙供应紧张,价格强劲上涨,软泡市场持续上涨,上半年价格高达11300元/吨,超出预期。2026年1月至6月,华东软泡聚醚市场平均价格为9898.79元/吨,较去年同期下降15.08%。上半年,1月初市场行情报价低点为8900元,高低端价格差异为2600元/吨,市场波动逐渐缩小。

化易天下化工生产原料采销平台,提供化工原料采购及销售,同时欢迎化工产品原料市场供应厂家入驻。

市场价格重心的下行主要是原材料环丙价格下行的拖累,以及市场供应相对充裕、需求“强预期弱现实”相互博弈的结果。2023年上半年,软泡市场大概能分为低冲高阶段-冲击回落阶段。

1、原材料环丙不断飙升。春节期间,原材料环丙交货顺利,价格波动上涨。3月初,受原材料环丙镇海一期、滨化等装置维修影响,供应紧张,价格强劲上涨,推动软泡市场持续上涨,上半年价格上涨。

2、社会因素的影响逐渐减弱,市场对需求侧的恢复有良好的预期,卖方愿意支持价格,春节前后市场看跌,节后市场低价供应难以找到。在此阶段,下游需求少,维持刚性需求采购,特别是春节回归市场,拖累市场心态。

1、原材料环丙新产能不断投入市场,业者心态利空,第二季度逐渐影响环丙市场供应,环丙价格下降,推动软泡聚醚市场行情报价下跌;

2、3月份下游需求恢复低于预期,4月份下游订单增量有限。从5月份开始,逐渐进入传统淡季,拖累了下游采购心态。聚醚市场供应相对充裕,市场供需持续博弈,价格持续下跌。下游大多按需补仓。当价格低位反弹时,会导致下游刚需集中采购,但会持续半天到一天。本阶段5月初,由于原材料环丙供应短缺,价格持续上涨,软泡聚醚市场涨幅约600元/吨,而聚醚市场大多表现为价格涨跌,价格被动跟涨。

目前,聚醚多元醇仍处于产能扩张期。截至上半年,我国聚醚多元醇年产能已扩大到753万吨。工厂保持以销定产的开工策略,大型工厂整体开工还可以,而中小型工厂开工并不理想,行业开工水平略高于50%。与需求相比,软泡聚醚市场的供应长期处在相对充裕的状态。从下游需求来看,跟着社会因素的影响逐渐消退,业内人士对2023年的需求持乐观态度,但上半年工业品需求的恢复并不如预期。上半年,主要下游海绵行业春节前库存较少,春节后采购量低于预期。3月至4月按需库存,5月至6月进入传统淡季。上半年海绵行业恢复远低于预期,拖累了采购心态。目前,随着软泡市场的涨跌,下游大多转为刚性采购,采购周期为一至两周,采购时间维持半天至一天。下游采购周期的变化也在某些特定的程度上影响了当前聚醚价格的波动。

1、在原材料环丙端,环丙部分新产能已逐步投入市场。第三季度仍有新产能需要释放。预计第三季度原材料环丙供应仍将呈上涨的趋势,竞争格局日益激烈。市场可能仍有小幅下行空间,软泡聚醚可能随行小幅触底;同时,原材料环丙供应的增量可能会影响价格面的涨跌幅度。预计软泡市场的涨跌仍将维持在200-1000元/吨以内;

2、软泡聚醚市场供应可能仍保持相对充足的需求状态。下半年,山东、南方大厂等装置有维修计划,或局部时段聚醚市场供应紧张,对经营者心态形成有利支撑,或带动市场小幅上涨。区域间货源流通或有望加强;

3、需求方面,从第三季度开始,下游逐渐走出传统淡季,新订单有望逐步增加,聚醚市场的交易活动和可持续性有望逐步改善。根据行业惯性,下游大多在第三季度价格合适时提前采购旺季所需原材料,第三季度市场交易有望较第二季度有所改善;

4、从软泡聚醚季节性分析,过去十年,软泡市场7月至10月,特别是9月大面积上涨,随市场逐渐迎来传统的“金九银十”需求旺季,预计市场交易将继续改善,第四季度汽车行业、海绵行业预计订单增长,需求端形成支撑。随着房地产竣工面积和汽车工业产量的持续不断的增加,或在某些特定的程度上带动了软泡聚醚的市场需求。

基于以上分析,预计下半年软泡聚醚市场触底后将逐步反弹,但受季节性影响,年底将出现回调趋势。另外,前期市场反弹上限不会很高,主流价格运行范围可能在9400-10500元/吨之间。根据季节性规律,下半年的高点很也许会出现在9点、10月份,低点也许会出现在7月份、12月份。